متقاضیان دریافت تسهیلات میتوانند با استفاده از طرح وام مهربانی بانک ملی، تا 370 درصد مبلغ سپرده خود، وام قرض الحسنه دریافت کنند.

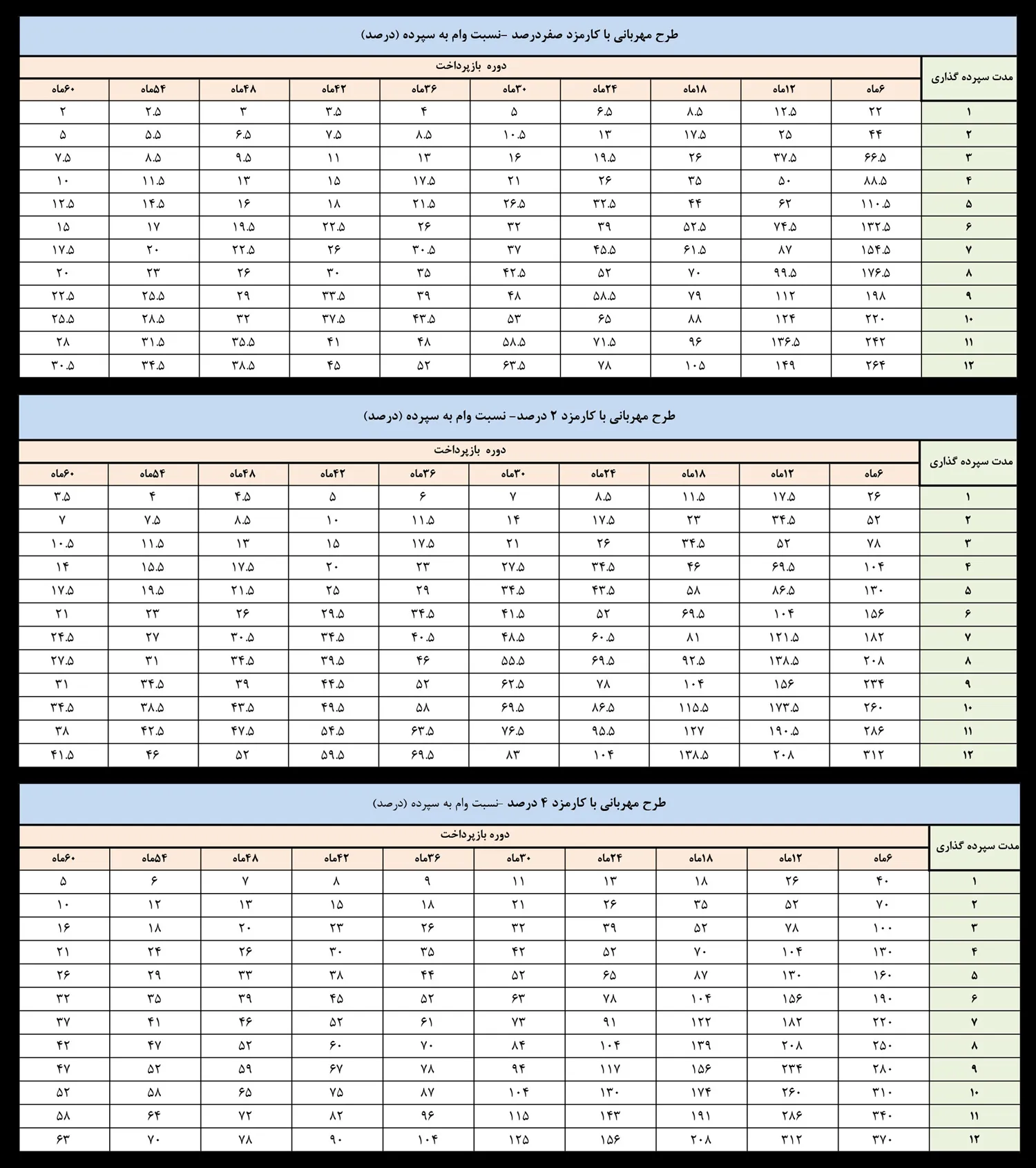

به گزارش تجارت نیوز، وام مهربانی یکی از طرحهای تسهیلاتی بانک ملی است که در قالب قرضالحسنه تا سقف 300 میلیون تومان به مشتریان واجد شرایط ارائه میشود. در طرح وام مهربانی بانک ملی ، متقاضیان میتوانند با ایجاد گردش حساب در بازهای بین یک تا دوازده ماه، تا سقف ۳۷۰ درصد از میزان سپرده خود، تسهیلادریافت کنند. این تسهیلات با نرخ کارمزد صفر تا چهار درصد به متقاضیان ارائه میشود.

یکی از ویژگیهای شاخص وام مهربانی بانک ملی ، سرعت بالا در پرداخت آن است؛ طبق اعلام این بانک، در صورتی که مدارک متقاضی کامل باشد، مبلغ وام حداکثر طی چهار ساعت پس از تشکیل پرونده به حساب فرد واریز خواهد شد.

جداول زیر، نسبت وام به سپرده در طرح مهربانی بانک ملی را به تفکیک، نرخ سود، دوره بازپرداخت و مدت سپردهگذاری نشان میدهند.

شرایط دریافت وام مهربانی بانک ملی

برای بهرهمندی از وام مهربانی بانک ملی ، متقاضی باید سابقه حساب فعال در این بانک داشته باشد. میزان وام به دوره ماندگاری سپرده و مدت بازپرداخت بستگی دارد. البته افرادی که هنوز حسابی در بانک ملی ندارند نیز میتوانند با مراجعه حضوری به شعب بانک یا استفاده از سامانه و اپلیکیشن بام، افتتاح حساب کنند و با واریز وجه و ایجاد گردش مالی، مشمول دریافت وام شوند.

یکی از الزامات دریافت این تسهیلات، معرفی یک ضامن رسمی به بانک است. همچنین داشتن سابقه بانکی منفی مانند چک برگشتی یا بدهی معوق، مانع دریافت وام خواهد شد. بهعلاوه، متقاضیان باید مبلغ ۱۰۰ هزار تومان بابت تشکیل پرونده و هزینه اعتبارسنجی به بانک پرداخت کنند.

نحوه بازپرداخت و جزئیات وام قرض الحسنه ۳۰۰ میلیون تومانی بانک ملی

در قالب این طرح، وامگیرنده میتواند تا سقف ۳۰۰ میلیون تومان وام قرضالحسنه دریافت کند. اگر این مبلغ با نرخ کارمزد ۴ درصد و در بازه ۶۰ ماهه دریافت شود، متقاضی باید ماهانه مبلغ پنج میلیون و ۵۲۴ هزار تومان به بانک پرداخت کند. در پایان دوره بازپرداخت، مجموع مبلغ بازگشتی معادل ۳۳۱ میلیون و ۱۵۴ هزار تومان خواهد بود.

مبلغ وام برای اجاره نشین ها

در جلسه این هفته شورای عالی مسکن، بسته تنظیم بازار اجاره بررسی میشود که شامل 7 برنامه ویژه برای اجاره نشینها است. این برنامهها شامل تامین مالی مستاجرها با وام، به ظرفیت پرداخت حداقل 2 برابر پارسال و همچنین بیشتر کردن عرضه آپارتمان اجارهای در کوتاه مدت و بلند مدت خواهد بود.

در این مسیر، برای اولین بار مقصد واگذاری زمینهای 99 ساله عوض میشود. قرار بر این است که حداقل 70 هزار واحد اجارهای روی زمین دولتی ساخته شود و برنامه دیگر نیز تهاتر ساختمانهای آماده برای تبدیل به مسکن اجارهای است.

تغییر شیوه تامین و واگذاری زمینهای 99 ساله

به گزارش دنیای اقتصاد، یکی از مهمترین برنامهها با نام بسته مدیریت بازار اجاره ارائه میشود که در آن برای اولین بار در دو دهه گذشته، روش تامین و واگذاری زمینهای 99 ساله تغییر میکند و به نفع مستاجرهای واقعی خواهد بود.

قبلا، این اراضی به صورت کامل برای ساختن مسکن ملکی در نظر گرفته میشدند. در آن صورت شرط مالکیت واحدهای مسکونی روی زمین رایگان دولتی، نداشتن سابقه مالکیت مسکن بود. اما بعد از تجربه مسکن مهر مشخص شد که امتیازها فقط به مستاجرها نرسیده و خیلی از اجاره نشینها به دلیل ناتوان بودن در تامین آورده نقدی، برای پیش خرید مسکن دولتی از این مدل مسکن حمایتی محروم ماندند.

در سه سال گذشته، این طرح با استقبال 6 میلیون مستاجر مشمول و ثبت نام کننده همراه بود و زیر 2 میلیون خانوار نیز برای پیش خرید اقدام کردند.

بسته جدیدی که در طی هفته جاری قرار است ارائه شود، دولت را مکلف میکند که 70 هزار واحد مسکونی اجارهای را در زمین 99 ساله از طریق ساخت و اجاره داری نهادهای حقوقی و افراد حقیقی ارائه دهد. این زمینها بدون انتقال مالکیت به سازنده و اجاره دار واگذار خواهد شد و مستاجرهای مشمول سکونت در آنها را وزارت راه و شهرسازی تعیین خواهد کرد.

برای ساختن مسکن اجارهای روی زمین 99 ساله، امکان کمک گرفتن از وام ساخت مسکن 650 میلیون تومانی وجود خواهد داشت. این مسکنها برای سکونت زوجهایی که حداکثر 5 سال از ازدواج آنها میگذرد و بدون سابقه مالکیت هستند در نظر گرفته شده است.

بسته پیشنهادی برای بازار مسکن اجاره 1404

ساخت 75 هزار واحد مسکونی اجارهای با اولویت کلان شهرها از طریق واگذاری زمین 99 ساله به حقوقیها و حقیقیهای بازار ساخت

تهاتر ساختمانهای مسکونی تازه ساز نهادها از جمله بانکها با زمین در داخل کلان شهرها و دیگر مناطق شهری برای تبدیل به مسکن اجارهای به شرط قیمت پایینتر از میانگین شهر

پرداخت 300 هزار فقره وام ساخت به ساختمانهای نیمه تمام دارای واحد مسکونی کوچک و میان متراژ

افزایش ظرفیت پرداخت وام اجاره مسکن به 2.5 برابر سال گذشته برای ازدواج اولیها و کم درآمدها، حداقل 6 میلیون مستاجر در کشور وجود دارد که حداقل 3 میلیون خانوار از آنها نیازمند حمایت و 1.4 میلیون مستاجر نیز در فقرمطلق قرار دارند.

ساختمانهای حقوقیها به مسکن استیجاری تبدیل میشوند

ساختمانهای حقوقیهای بازار ساخت و ساز مانند بانکها که در زمینهای دولتی داخل شهرها ساخت و ساز انجام دادهاند، یکی از اهداف مهم برنامههای هفت گانه هستند. با تهاتر این ساختمانهای تازه ساز یا نوساز تنظیم بازار اجاره مسکن در سال 1404 هدف گذاری شده است.

این برنامه در مقایسه با برنامه ساخت و ساز بازدهی سریعتری دارد و عرضه آن در سال جاری میتواند عرضه آپارتمان اجارهای را تا حدی تقویت کند.

البته حقوقیها در بازار مسکن بیشتر به دنبال زمین هستند تا ساختمان، زیرا زمین در بلندمدت و در طول 3.5 دهه گذشته بسیار بیشتر از مسکن سود داشته است. این روزها رکود سنگینی در بازار خرید آپارتمان وجود دارد و همین میتواند باعث گرایش بانکهای فعال در ساخت و ساز به سوی استفاده از این برنامه شود.

قصد متولی مسکن با این تهاتر، تبدیل ساختمانها به مسکن اجارهای برای ازدواج اولیها با اولویت کم درآمدها است. البته شرط سطح قیمت واحدها نیز وجود دارد که باید کمتر از 80 درصد قیمت میانگین شهر باشد. هنوز سازوکار تعیین اجاره بها برای خانههای اجارهای دولتی در این برنامهها معلوم نیست.

ساختمانهای نیمه تمام، انتخابی دیگر برای برنامه 7 گانه

طبق برنامه دیگری که ارائه شده، هدف افزایش غیرمستقیم عرضه آپارتمان اجارهای در کوتاه مدت و بلند مدت است. ساختمانهای مسکونی نیمه تمام که واحدهای مسکونی در آنها مساحتی کمتر از 100 مترمربع دارند برای این منظور در نظر گرفته شدهاند.

با این حال، آمار رسمی از ساختمانهای نیمه تمام شهرها وجود ندارد و سازندهها در سالهای اخیر به دلیل سختی فروش، با اختلال در جریان تامین نقدینگی برای ساختن روبرو شدهاند. تاثیر نوسان نرخ دلار و قیمت بالای مصالح ساختمانی از موارد اثربخش در این زمینه است.

ارائه وام اجاره

وام ودیعه، یکی از برنامههای شاخص بسته بازار اجاره است که میتواند کمک زیادی به مستاجران کند. در سال قبل فقط 39 همت وام ودیعه به مستاجرها پرداخت شد که توانست کمتر از 40 هزار مستاجر را در سراسر کشور تحت پوشش قرار دهد. این کاربرد به منظور استفاده از تسهیلات پوشش رهن آپارتمان بود.

در سه چهار سال گذشته، همیشه برای دریافت وام ودیعه اجاره مسکن، مشکلاتی بوده و تمام افراد امکان دریافت آن را نداشتند. از جمله شروط اصلی بانکها برای ارائه این وام، معرفی نامه شغلی برای تضمین پرداخت اقساط و ارائه ضامن معتبر بوده است. بسیاری از مستاجرین کم درآمد عملا نمیتوانند این وام را بگیرند و هنوز معلوم نیست که در برنامه جدید چه فکری برای این منظور کردهاند.

پیشنهاد متولی مسکن برای تامین اعتبار بانکها این است که نزدیک به 200 همت را در نظر بگیرند. در این صورت تعداد مستاجرهایی که میتوانند وام اجاره بگیرند 2.5 برابر سال قبل خواهد بود.

تمدید نرخ دولتی اجاره بها به چه صورت است؟

نرخ رشد اجاره بها در سال جاری ممکن است دیگر 25 درصد سال قبل نباشد و این به تصمیم شورای عالی مسکن بستگی دارد. به احتمال زیاد در هر استان مسئولان بخش مسکن، با توجه به شرایط تورم خود استان نرخ جدید را مشخص کنند. واحدهای مسکونی بدون قرارداد اجاره 1403 شامل این موضوع نمیشوند.

وام جعاله برای گروهی از موجرها

در نهایت، بسته مدیریت بازار اجاره، وام تعمیرات آپارتمان را نیز در نظر گرفته است که بانکها به آن دسته از موجرهایی که نرخ دولتی اجاره بها را رعایت میکنند پرداخت میکنند. این وام 280 میلیون تومان بوده و برای درخواست آن باید با یک چهارم مبلغ وام اوراق خرید.

source